菊花 流出 国产 porn 好意思联储降息在即,会有哪些影响?

菊花 流出 国产 porn

菊花 流出 国产 porn

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

序论

在公共经济形态幻化莫测确当下,好意思联储的任何微弱动作都如同石子插足湖中,激起阛阓那根明锐的神经涟漪。8月下旬,好意思联储主席鲍威尔在杰克逊霍尔公共央行年会上的发言掷地赋声:“策略调节的时机一经到来。”此言一出,阛阓纷繁量度好意思联储将在9月拉开降息序幕。手脚公共钞票订价的基石,好意思联储策略利率的转向无疑将对公共老本流动及大类钞票发扬产生深刻影响。那么,这一策略变动究竟会掀翻新一轮的价钱高涨怒潮,如故将展现出一幅更为犬牙相错的图景呢?

当天,就让咱们一同穿越时空的长河,回溯好意思联储历次降息所带来的四百四病,深入探寻其对宏不雅经济、贵金属、铜价、玄色产业以及A股阛阓的影响头绪。

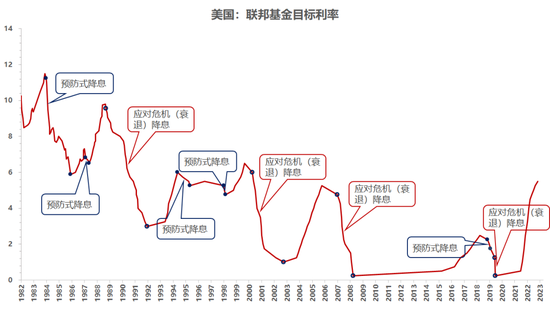

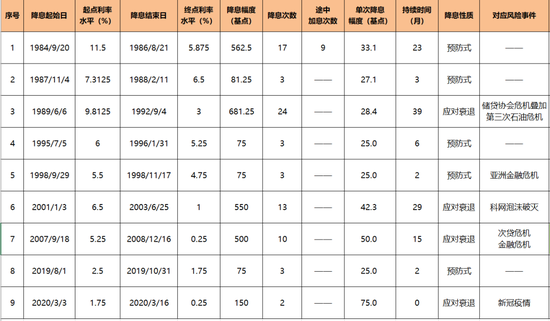

历次好意思联储降息追念

左证降息的动机不同可分为:驻守式降息与轻佻危急(零落)时的降息。20世纪80年代以来,阛阓共见证了好意思联储推广的9轮降息周期。这些周期可细分为5轮驻守式降息,旨在提前扼制潜在的经济风险;以及4轮因轻佻危急或零落而紧要采选的降息。

驻守式降息

① 1984至1986年:1984年好意思联储降息的主要原因是轻佻赤字和强好意思元轮回。那时,好意思国濒临着经济周期的下行压力,旨在通过镌汰利率来刺激经济行为和自在金融阛阓,以幸免经济可能堕入零落的风险。因此,在1984年9月至1986年8月为期不到两年的时刻内,好意思联储累计降息17次,历程中又累计加息次,基准利率累计下行约563BP,单次降息幅度约33BP。

② 1987至1988年:1987年好意思联储降息的主要原因是为了轻佻公共金融阛阓的剧烈激荡,同庚10月19日好意思国股市阅历了历史上最著明的“玄色星期一”,心焦激情传导延迟至公共其他地区阛阓,为了驻守心焦激情合手续发酵可能激发的更为闲居的金融系统性风险,幸免经济受到冲击,好意思联储于1987年11月至1988年2月为期3个月的时刻内降息3次,基准利率累计下行约81BP,单次降息幅度约27BP。

③ 1995至1996年:1994岁首,为驻守经济过热激发通胀,好意思联储飞动采选加息方法,短短1年时刻加息200BP,将基准利率由3%栽植至6%。1995年二季度开首,好意思国经济开动掉头向下,4月安静率较3月跳升0.4个百分点,新增非农功绩东说念主数开动大幅下滑,阛阓对好意思联储降息以驻守经济零落的呼声道尽途穷。为此,好意思联储于7月开动步履,半年的降息周期里累计降息3次共计75BP,单次降息幅度25BP。

④ 1998年:1997年以来,席卷亚洲的金融风暴对公共经济变成了显著的冲击,为了自在阛阓预期,幸免流动性冲击等繁衍风险,好意思联储于1998年9月开启降息周期,其中10月为非FOMC会期追加的“极度规降息”。仅2个月的降息周期里累计降息3次共计75BP,单次降息幅度25BP。

⑤ 2019年:2019年,合手续推广近10年的公共经济已是师老兵疲,好意思国政府发起的针对多国的商业战加大了经BP行压力。鄙人行压力合手续加大的布景下,好意思联储于2019年8月至10月都集3次FOMC会议决定下调基准利率,累计降息幅度75BP,单次降息幅度25BP。

轻佻危急(零落)式降息

① 1989至1992年:1988年以来的加息周期快速推升利率水平,此前合手续从事投契规划的好意思国储贷机构对外投资遭遇了严重赔本,巨额储贷机构纷繁倒闭,激发了严重的金融危急。此外,爆发于90年代初期的海湾干戈令油价短期大幅冲高,内忧外祸,好意思国经济开动堕入零落,好意思联储飞动步履,于1989年6月至1992年9月为期39个月的时刻内降息24次,基准利率累计下行约681BP,单次降息幅度约28BP。

② 2001至2003年:轻佻科网泡沫幻灭而降息。进入21世纪,经济政事货币体系不细目席卷公共。2000年中,跟着好意思国科技互联网新经济泡沫的翻脸,访佛恐怖倡导昂首好意思国脉土遭袭,加之欧元开动畅达与好意思元竞争加重,好意思国经济出路面最后前所未有的不细目性。为了对冲经济下行,进一步自在阛阓预期,好意思联储重启“极度规降息”操作,于2001年1月至2003年6月为期29个月的降息周期里累计降息550BP,单次降息幅度约42BP。

③ 2007至2008年:轻佻国际金融危急而降息。2007以来,好意思国房地产泡沫翻脸,次贷危急爆发,股市债市出现暴跌,并延迟至欧洲、日本等主要金融阛阓。2008年9月,好意思国第四大投行雷曼昆季公司宣告歇业,掀翻了金融危急的飞扬。在这一轮为期15个月的降息周期中,从2007年9月至2008年12月,好意思联储共计降息10次,累计降息幅度500BP,单次降息幅度50BP。

④ 2020年:轻佻新冠疫情激发的零落而降息。2020年,刻薄公共的新冠疫情令经济雪上加霜。为了轻佻股市下落和金融阛阓流动性风险,好意思联储采选了有史以来最为宽松的货币策略:3月3日,最初经受“极度规降息”样式晓示降息50BP,3月16日,“极度规降息”样式都集第二次使用,并将利率下调100BP至0-0.25%水平,同期晓示推出7000亿好意思元量化宽松辩论。3月23日,则将量化宽松辩论调节为绽开式,即不限量QE。此外,还增多了隔夜回购操作界限,下调逾额入款准备金率,与多国央行开展货币互换,为住户和企业提供万亿好意思元界限的贷款等等。总的来看,这次降息好意思联储仅用2次半个月时刻就将利率水平下调了150BP,单次降息幅度75BP,筹商到QE等策略推出相对滞后。

追念上述9轮降息,可知驻守式降息和轻佻危急型的降息各自秉性如下:

驻守式降息对应累计降息空间小,合手续时刻短,单次降息幅度有限,故对阛阓提焕发用相对较小;

而轻佻危急型的降息累计降息空间大,合手续时刻长,单次降息幅度大,对阛阓提焕发用也相应较大。

本次好意思联储降息阛阓会有何响应

好意思联储的降息有谋略对各样钞票的影响具有权贵互异,其中对黄金等具备强货币属性的钞票影响尤为径直,而对工业品阛阓和股市的影响则相对较为和蔼。接下来,咱们将深入探讨这些影响的具体发扬。

宏不雅

2024年下半年,在好意思国糜费增长回落及住宅投资转跌的压力下,瞻望好意思国经济增长将合手续呈现疲态,但现时经济数据并未明确指向经济零落。若改日好意思国功绩阛阓和房地产阛阓粗略完了存序复苏,好意思联储在9月份采选驻守式降息的可能性较大。在此布景下,瞻望国际巨额商品价钱短期内将受到好意思国经济走弱的连累而呈现颤动下行趋势,但跟着经济的缓缓回暖,巨额商品价钱有望企稳回升。

表1 历次降息期间好意思国GDP发扬

一般情况下,好意思联储降息对我国的影响倾向于中性偏强,一方面是东说念主民币汇率压力缓解,中国货币策略空间掀开,有进一步宽松的空间;另一方面,公共流动性宽松,将会使阛阓风险偏好得到改善;但更多如故要看我国的经济复苏节律和以“我”为主的货币宽松进度。尽管现时好意思联储降息场地明晰,但是降息幅度并不决。9月5日,色尼姑亚洲据CME“好意思联储不雅察”,好意思联储9月降息25BP的概率为55%,降息50BP的概率为45%。基于现时好意思国经济增长仍有配置投资的因循,韧性较好,以及7月CPI同比增长仍在2.9%的水平,咱们瞻望好意思联储9月更多是驻守式降息,降息25BP的概率更大。好意思国经济有望在开启降息后的2-3个季度见底,然后缓缓企稳回升,制造业PMI也有望走出收缩区间。降息期间权柄类钞票的发扬或总体更好,巨额商品更多呈现先跌后涨。

只须在好意思国劳能源阛阓的恶化景况加速,经济“零落”压力较大的情况下,好意思联储才会开启纾困式降息,也便是9月初次降息就激进有50BP,从当今好意思国经济数据及场所来看还不太支合手这种可能。这种情况下,降息后好意思国经济仍会连接回落,瞻望5-7个季度后才会看到经济见底企稳的迹象,国际巨额商品价钱承压调节的时刻也会延长,价钱核心也会再下一台阶。在“零落”纾困期间,好意思元风险钞票受企业盈利才气和阛阓预期也会有所下降,发扬不如驻守式降息的情况。而降息不管是25BP如故50BP,在降息周期中,好意思债高涨细目性较高,其中降息50BP下,经济下行担忧和利率下行会更高进度推升好意思债价钱。

黄金

从降息与金价走势的关联性来看,在上述9轮降息中,国际金价高涨5次,下落4次。然则,若筹商到21世纪以来轻佻危急型降息每每与量化宽松策略(QE)访佛使用,且不同宽松策略的推出存在时刻差,因此将总共这个词宽松周期纳入考量时,金价高涨的概率及幅度将权贵提高。

表2 历次降息期间金价发扬

当今阛阓广大预期9月FOMC会议上好意思联储将降息25BP,因此对金价的提焕发用可能有限。然则,一朝降息幅度进步25BP,有望借助预期差对金价变成短期提振。至于初次降息后的金价走势,则需转头到好意思国经济基本面及好意思联储采选的后续策略轻佻。若降息后经济如预期般完了“软着陆”,则对金价相对不利;反之,若降息未能闭幕经济“硬着陆”,则后续好意思联储可能加大降息力度以提振阛阓信心,此时降息幅度扩大、周期延长以及速度栽植将使金价受益更多。

铜

r级书屋1984年于今的降息周期统计表示,铜价在多数时刻内呈现下落趋势。跌幅与降息的性质密切关联:时常情况下,驻守式降息的次数和幅度相对较小,经济完了软着陆的可能性较大;而轻佻零落式降息的幅度较大,经济硬着陆的风险较高。因此,在驻守式降息期间,铜价的跌幅相对较小;而在轻佻危急(零落)式降息时,跌幅则较为权贵。

进一步细分来看,在降息时点前6个月,铜价的涨跌幅度均值为正,尤其是在前6个月至前3个月期间,涨幅较为显著。然则,一朝降息开动推广,终点是在前3个月内,铜价多数时刻呈现下落趋势。

表3 历次降息期间LME铜价发扬

现时的广大预期是,在驻守式降息的布景下,经济有望完了软着陆。由于阛阓对降息25BP的预期已计价充分,瞻望对铜价的影响将相对有限。然则,若降息幅度达到50BP,反而可能激发阛阓心焦激情,导致零落交往卷土重来,从而对铜价组成利空。

玄色产业

好意思联储降息对工业品的影响则会相对弱一些,工业品和降息隔着需求。工业品中又分为内需驱动为主和外需驱动为主,内需驱动的工业品和降息还隔着国内需求预期。玄色产业末端需求包含建筑业需乞降制造业需求,建筑属于典型的内需驱动,制造业则和公共耐用品周期接洽,玄色产业受到内需和外需的双重驱动,好意思联储降息对玄色产业的影响传导机制会更为复杂。

追念好意思联储历史降息周期,以成材为代表的玄色产业价钱并莫得权贵波动国法,涨跌均有。2000-2019年中国钢铁工业大爆发,城镇化和工业化驱动下,国内玄色价钱跟班内需波动为主,房地产对价钱趋势影响权贵,而非国际要素。2020年后,国内脱虚向实,地产影响削弱,制造业影响增强,而制造业受公共制造业周期影响更为权贵,国际要素影响权重缓缓增强,阛阓对国际要素的关爱度缓缓栽植,但2023年后好意思联储降息预期的变化对玄色产业价钱影响仍无显著国法。总体来说,相较好意思联储降息,降息时的布景和国内需求预期对玄色产业价钱的影响更大。

现时玄色产业濒临的最大问题是需求合手续下行预期,后期需求预期能否改善则尤为紧要,阛阓广大觉得好意思联储降息会加大国内稳增漫空间和利于好意思国经济完了软着落,好意思联储降息看似利于改善玄色产业需求预期,进而利多玄色产业价钱。但该逻辑的问题在于国内需求残障并非仅仅因为策略力度不够,很大原因是策略落实欠安。而好意思联储降息预期之是以被强化并非通胀压力出现本色性缓解,更多是经济“软着陆”预期修正导致。在此布景下,如果好意思联储降息期间,国内无权贵增量策略出台,存量策略落实后果不成权贵改善,好意思国耐用品周期合手续走弱,降息则对玄色产业无显著利多提振效应。并且阛阓对好意思联储9月降息已计价充分,以致已部分计价降息50BP,反倒需厚爱降息不足预期的风险。

A股

当今来看,本轮好意思联储降息可能与2019年的情况类似,即在好意思国经济增速放缓的布景下,合座降息幅度可能相对有限,呈现出驻守式降息的秉性。关于A股阛阓而言,外部要素天然会产生扰动,但里面要素才是决定性的。以2019年好意思联储降息为例,A股阛阓的大幅反弹发生在2019岁首鲍威尔暗意罢手加息的时刻,而非慎重降息阶段(2019年8月至10月,好意思联储将联邦基金假想利率从2.25%-2.5%降至1.5%-1.75%,总降息幅度为75BP)。这主若是因为2018年压制A股阛阓的主要要素(紧信用去杠杆、中好意思商业摩擦、好意思联储加息等)在2019岁首得到了有用缓解,表里部要素变成了共振。然则,2019年4月12日,央行货币策略委员会在2019年第一季度例会上建议“把妙品币供给总闸门”,导致国内宽松预期料理。因此,在2019年4月至年底期间,A股阛阓合座呈现颤动形态,更多地发扬为结构性契机。

表4 历次降息期间上证指数发扬

从这个角度来看,9月好意思联储降息窗口的开启,将有助于进一步拓展国内货币策略的宽松空间。如果届时国内推出强有劲的稳增长策略以自在经济和阛阓预期,那么在表里部要素共振的作用下,A股阛阓将会获取更大的提振。反之,若国内稳增长策略的力度得当预期,那么好意思联储降息窗口的开启可能不足以改动A股阛阓的整身段局,还需筹商到好意思国大选不细目性可能带来的影响。

作家:肖利娜/F3019331、Z0013350/

张晨/F0284349、Z0010567/

吴玉新/F0272619、Z0002861/

韩业军/F0273312、Z0003142/

陈畅/F3019342、Z0013351/

一德期货宏不雅/贵金属/有色金属/玄色金属/金融繁衍品分析师

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民 菊花 流出 国产 porn