吴梦菲 反差 好意思团、京东金融等平台暴力催收束缚, 网贷乱象何时休?

近日,“须眉网贷60万打赏初恋南京全智贤”的新闻再次将网贷行业的非感性假贷问题推至公众视线。小李在女主播的指令下吴梦菲 反差,通过多个网贷平台告贷近60万元,用于网罗打赏。为还钱,他不得不转行送外卖,但收入仍不够偿还贷款。

小李的案例并非个例,它揭示了面前网贷行业中存在的诸多问题,如假贷门槛低、审核不严、铺张者金融常识短少等,这些问题齐可能导致铺张者堕入债务泥潭。

把柄中国电子商会旗下的铺张职业保险平台铺张保联总共据清楚,2024年以来,平台累计收到网贷联系投诉41,682件;涉诉金额超5.32亿元,灵验投诉惩办率为43.40%。

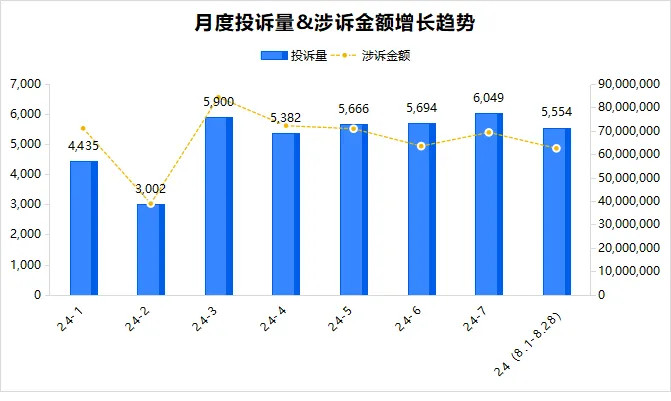

干熟女7月网贷投诉同比增长3倍,涉诉金额超6,932万

本年5月,中国互联网金融协会发布《互联网金融贷后催收业务指引》,从实操层面临催收行径和催收行业建议诸多要求。然则,把柄铺张保的数据清楚,尽管出台该项策略,但禁止咫尺网贷行业的试验变化并不显赫,行业的更动和范例仍需更多时辰来逐渐实现。

据统计,2024年3月以来,网贷投诉量均超5000件,其中7月份网贷投诉量高达6,049件,较前年同期增长超三倍,涉诉金额超6,932万元。暴力催收问题尤为严重,好多告贷东说念主反应在过时后遭到催收东说念主员的坏心干豫停战话威迫,以至干豫告贷东说念主的通信录接头东说念主,严重骚动了告贷东说念主的正当职权。

黄先生在铺张保平台投诉称,他在京东金条有8笔贷款,已还部分款项,咫尺剩余本金为174308.3元。咫尺特意提前还清剩余本金,却发现毁约金的计较花样使得提前还款的资本与按原接头分期还款的利息差未几。

黄先生指出,单笔本金为66666.64元的贷款,提前还款的毁约金高达4368元。他合计,这种作念法颠倒于即使提前结清贷款,剩余月份的利息也必须支付,即使剩余本金并未使用,仍需偿还剩余利息与手续费,这显然是不对理的。

黄先生要求京东金条淹没提前结清需支付的毁约金,性交并投诉称京东金条的提前还款花样存在协议狡赖不清、霸王条件等问题,合计这种还款花样全由平台自主评判,短少与铺张者的协商空间。

据了解,京东金条是京东金融旗下居品,于2016年3月上市,主要为信用讲求的用户提供方便的铺张告贷职业,该居品法律诠释提前还款时需收取相应毁约金,黄先生对此示意质疑,他但愿京东金融大约作念出合解析释并罢职提前还款的毁约金。经铺张保平台介入处理后,该投诉已获取惩办。

好意思团生计费、分期乐、京东金融投诉量位居前三

在投诉量排行中,好意思团生计费、分期乐、京东金融位列前三。好意思团生计费的投诉量最高,达到4,400件,但惩办率仅为20.86%;分期乐的投诉量为3,720件,惩办率高达86.42%;京东金融的投诉量为2,053件,惩办率为96.93%。

此外,桔多多、安适花、定心借、你我贷、同程提钱游、360借约、微博告贷等网贷平台的投诉量也相比靠前。

铺张者主要投诉问题包括暴力催收、隐秘露馅、职业作风差、利息问题、失实宣传等。其中,好意思团生计费在暴力催收、隐秘露馅和职业作风差方面的投诉比例均高于行业平均水平,其中提前还款比行业高了9.84%。

分期乐波及的投诉问题中,利息问题、失实宣传、涉嫌糊弄、提前还款和征信问题较为凸起,其中利息问题和提前还款鉴识比行业高了3.11和3.56个百分点;京东金融的主要投诉问题集聚在暴力催收(14.69%)、隐秘露馅(11.73%)、职业作风差(6.97%)和失实宣传(4.16%)方面,这些投诉问题均低于行业平均值。

近日,同城约炮铺张者龙女士在铺张保平台投诉称,她于3月15日至7月11日历间通过好意思团平台告贷8100元算作盘活。咫尺因为刚换职责,正在盘活不得已过时。在此时期,龙女士从未失联,积极与好意思团官方进行协商,还款意愿利弊。然则,龙女士反应称,好意思团的催收东说念主员通过捏造账号和私东说念主账号对其进行威迫和绑架,即使设立了电话防止,催收电话仍然束缚。

龙女士在18号向好意思团建议了投诉,那时好意思团职责主说念主员欢跃将会草率催收循序,并保证不会接头除用户本东说念主除外的第三方。但龙女士示意,今天又接到了新的催收电话,催收东说念主员在电话中示意她和客服的诉求齐是没用的,唯独的惩办概念即是立即还款。

龙女士因此质疑好意思团客服的存在有趣,并要求好意思团给出诠释,但愿平台大约竣事缓催的欢跃,而不是只是停留在理论上的迷糊。经了解,咫尺好意思团已接头用户并达成一致。

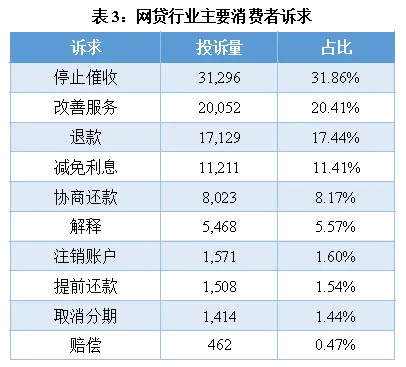

住手催收为主要诉求

网贷行业铺张者的投诉要求主要包含住手催收、改善职业、退款、减免利息、协商还款等;其中,要求住手催收的投诉高达31,296件,占比31.86%;要求改善职业的次之,共接到联系投诉20,052件,占比20.41%。

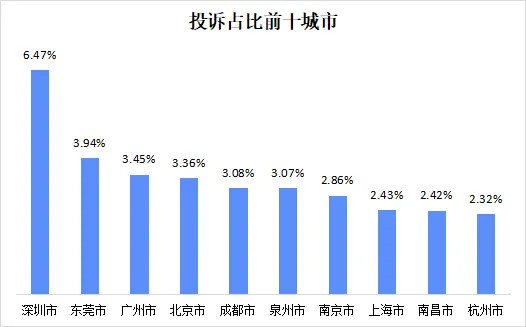

深圳市投诉占比排第一

网贷行业联系投诉用户齐集城市中,深圳市以6.47%的投诉占比位居首位;东莞市和广州市鉴识排行第二、第三,占比为3.94%、3.45%。

大家建议

关于网贷平台:

当先,明确见告铺张者联系用度,包括利息、手续费、毁约金等,确保铺张者在告贷前了解潜在资本。

其次,幸免设立不对理的霸王条件,确保协议中的条件公道、合理,况且允洽法律法律诠释。

第三,提供多种还款选项,包括提前还款的合理条件,幸免设立过高的提前还款毁约金。

第四,在放贷前对告贷东说念主的还款能力进行充分评估,幸免过度假贷。

终末,晋升客服团队的专科性和响应速率,确保铺张者的问题和投诉大约获取实时和灵验的处理。

关于铺张者:

当先,选拔正规金融机构,详备了解贷款的利率、期限、还款花样及可能波及的用度,幸免堕入印子钱或套路贷。

其次,评估我方的还款能力:在央求贷款之前,确保你大约按期还款。不要过度假贷,以免堕入债务窘境。同期,制定合理的还款接头,并尽量提前还款以减少利息开销。

第三,崇敬个东说念主隐秘保护:在网贷平台上进行操作时,崇敬个东说念主信息的保护,幸免个东说念主信息露馅,减少被不良催收和糊弄的风险。

第四,警惕暴力催收:如若因某些原因无法按期还款,实时与平台疏通并寻求惩办决议。关于任何体式的暴力催收或干豫行径,要保捏从容独立即报警。同期,向联系监管部门投诉,注意我方的正当职权。

终末,增强金融常识:提高个东说念主金融修养,了解基本的假贷常识和风险,幸免因短少金融常识而受到不公道的假贷条件的侵害。

吴梦菲 反差

吴梦菲 反差